- 特定口座「源泉徴収なし」、『配当金』は別だったー!

- 特定口座「源泉徴収なし」、『譲渡益』が 適用される!

- 特定口座「源泉徴収なし」『配当金』から引かれる税金の中身!

- 特定口座「源泉徴収なし」日本株の勉強は1株から買って、分散投資!おすすめ♡

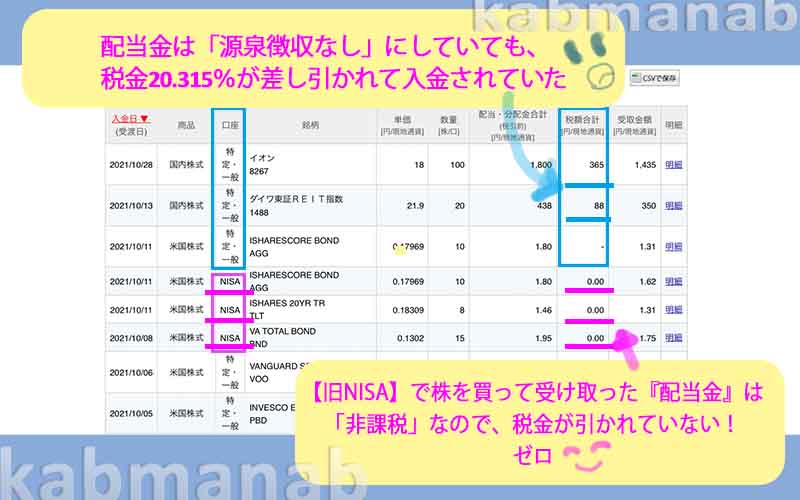

- NISA(新・旧)口座で受け取れる『配当金』、日本では非課税だけど「米国株」の『配当金』は、まるっと受け取れない!

- 株式投資をしている人(利益を得ている)注意点!確定申告する?しない?

- お役立ちリンク・引用

- 新NISA『配当金受け取り』まるっとぜんぶもらうには落とし穴に要注意

- 特定口座【源泉徴収なし】にしていたのに『配当金』少ない、なぜ?「配当金」と「税金」、米国株の『配当金』新NISA(旧)口座で受け取ったら「税金」は?/ まとめ

特定口座「源泉徴収なし」、『配当金』は別だったー!

特定口座「源泉徴収なし」にしていても、『配当金』は、税金が差し引かれる! 決まり事なのですー泣 【特定口座の源泉徴収あり・なしは、配当金等の税金には適用されない】

ちなみに、『配当金』だけじゃなくて、『分配金』なども もらったら税金取られるよ

「源泉徴収なし」とは、税金が引かれないまま お金を受け取ること

特定口座「源泉徴収なし」、『譲渡益』が 適用される!

特定口座「源泉徴収なし」になるのは株を売って利益が出たとき(譲渡益)♪ つまり、『譲渡益』は税金が差し引かれない! 【特定口座の源泉徴収あり・なしは、譲渡益税の徴収に適用される】

株を売った時に「利益」が出ると、

この「利益」に対して 20.315%の税金がかかります☆

ですが、

特定口座「源泉徴収なし」に設定していると、税金を引かれないまま受け取れます!ラッキー☆

って思えるのは、

給与所得以外の所得(株を売って、もうかったお金 + アルバイトや副業でのお金など)が 20万円超えてない人です!

確定申告しなくていいから♪

でも、住民税の確定申告は必要なのだー!

給与所得以外の所得(株を売って儲かったお金 + アルバイトや副業でのお金など)が 20万円以上だと確定申告、必要となります(21万円だったら泣く泣く確定申告書ですねシュン ・所得総額によっては結局差し引かれない場合もあります☆)

*給与所得者で確定申告が必要な人・ 国税庁リンク

特定口座「源泉徴収なし」『配当金』から引かれる税金の中身!

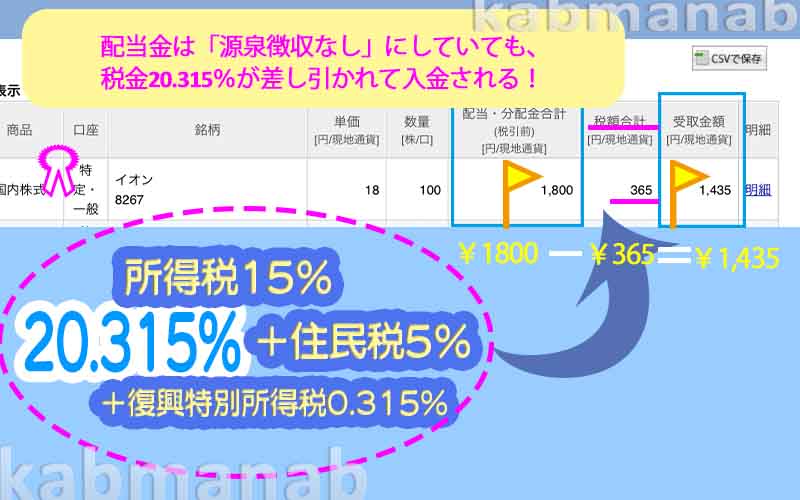

株式投資で出た利益・配当金・分配金などには「税金」が差し引かれたあとで、自分の手元にお金が届きます(上画像)

てっきり『配当金』も税金引かれずに受け取れると思ってたんだけどなー残念!

株式投資で差し引かれる税金は決まっていて、所得税(15%)+住民税(5%)+復興特別所得税(0.315%)=20.315%

楽天証券で自分のページ見て、ホントにびっくり!

上画像は日本の「NFJ -REIT」を10株持っていて、¥189の配当金が出ています

ここから、国税¥28、地方税¥9 が差し引かれて 手元に残るのは151円!

あたりまえだけど、きっちり取られてるーみたいな

ちなみにリート(不動産関連の株)は配当控除対象外です!

特定口座「源泉徴収なし」日本株の勉強は1株から買って、分散投資!おすすめ♡

kは、 米国ETFを中心に やっていたのですが、全くやっていない日本株も入れたほうがいいかなと思って始めました

しかし、高額‼︎

日本株は100株単位で 売買されるのが普通です 数社の株を買って分散投資をしたいところだけど、資金不足…

そこで、1株、2株とかでも買える「ネオモバ」で勉強してきました (2023年度12月27日約定の注文で終了させました)

今は「楽天証券」「SBI証券」どちらでも1株から買えるようになってるよ♪

しかも、「楽天証券」2023年10月1日から、

「SBI証券」2023年9月30日から売買手数料が無料化されたからいいね

『売買手数料が無料になるには条件があります』

1つの銘柄で何十万円って大きなお金が要らないし、配当金もちゃんともらえます♪

金額はだいたい5000円ぶんを1つの銘柄で買うようにして、コツコツとセクター別の銘柄を買っていきました

1つや2つより、20銘柄くらいから数値が安定するようになりました

銘柄が増えると、管理が大変にはなりますが、

大いに学びアリ☆☆☆

20万円投資して、ネオモバ終了で仕方なくすべて売ったら、

税引き前・23万円ほどになっていました

利益、おおよそ3万円!

ちなみに、期間は2年足らずです

税金引かれても、銀行の定期預金の金利より成績いいよねー

ひと株投資で学んだ大事なことです↓

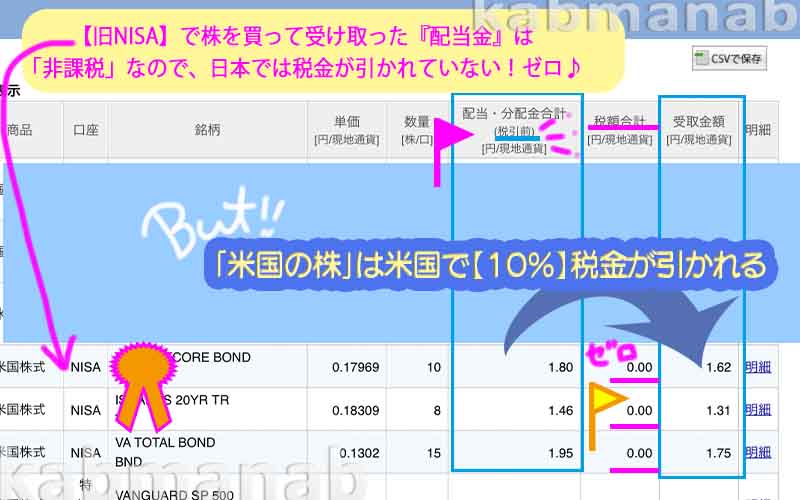

NISA(新・旧)口座で受け取れる『配当金』、日本では非課税だけど「米国株」の『配当金』は、まるっと受け取れない!

NISAで「米国株」から配当金を受け取ったときのものが上画像です

NISAで買っているので日本では税金は引かれていません☆ が! 「配当金・分配金合計」の金額よりも、「受取金額」が少なくなっています

米国株で受け取る「配当金・分配金」は、米国で10%差し引かれる!

例/ 米国ETF「BND」の受取金額は、「配当金・分配金合計」1.95✖️0.9=1.755 (上画像)

新 (旧)NISA口座だから米国で課税10%引かれて、 日本では課税されないので手元に90%残ります♪♪

しかし、

これがふつうの 特定口座、一般口座で配当金を受け取ると、 90%からさらに日本での課税20.315%が引かれます

米国株で100円分の配当金をもらったら、新NISA口座だと米国で課税10%引かれて手元に「90円」、

でも、特定口座、一般口座だと 手元に残るのは71.7円」になるー!

・90円×15.315%=13.78円『所得税+復興特別所得税』

・90円×5%=4.5円『住民税』

・90円-(13.78円+4.5円)=71.72円

30%ほども差し引かれるけど、それでも魅力的な「米国株」なのです☆

規模が違うー☆

新NISA口座は「譲渡益」も「配当金」も非課税☆☆☆! 損益通算はできないけど、うまく使えば やっぱりおトク♫

「特定口座・源泉徴収あり」で、米国の配当金を受け取っている場合、「2重課税(米国と日本)」になっています!⇒ 確定申告する(外国税額控除の申請をする)と、納めすぎた米国の税金が戻ってきます『ただし、控除には上限アリ・すべて戻ってこないことも』

▶︎初心者向きの「投資信託」実は知っておかないと損します泣こちらで解説中

株式投資をしている人(利益を得ている)注意点!確定申告する?しない?

これまで見てきたように、「特定口座・源泉徴収なし」にしていても『配当金』は源泉徴収されています

この源泉徴収税の金額、納めすぎていたら(その年の課税所得で決まる)手元にもどってくる制度があります【配当控除】

配当金は「所得」デス (株を売ったときにもらった¥『譲渡益』も「所得」)

【配当控除】は確定申告することで取り戻せます(全額戻ってこないこともあり)

ただし、確定申告すると逆に不利になることも!

*「特定口座・源泉徴収あり」では、すでに税金が引かれているので原則、確定申告しなくていい♪】

だけど、

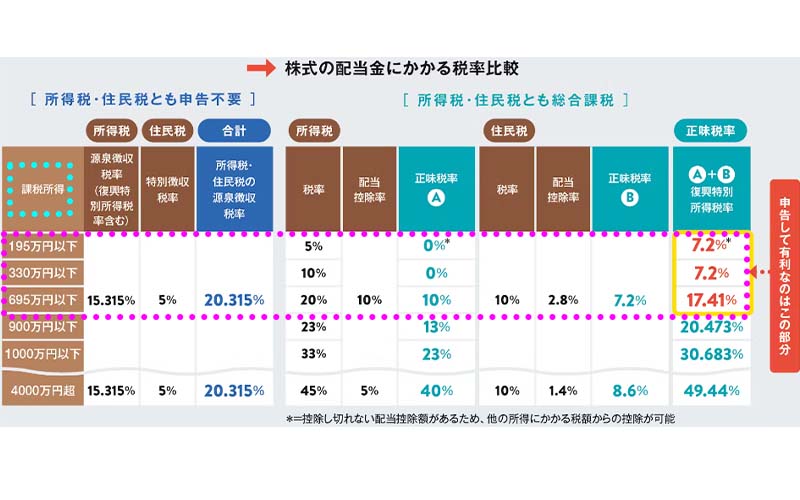

【確定申告して払いすぎた税金を取り戻せるケースもあり】⇒ 配当所得を確定申告する利点 源泉徴収分を取り戻せる日本経済新聞 米国の2重課税の還付・総合課税で確定申告したほうが有利になるときの課税所得額が見やすい表つきでわかりやすい♪(下画像)

上の表で見ると、年間の課税所得が「695万円以下」の人は、総合課税で確定申告したほうがいいってことになります☆

ただし…

配当金の額が少ない、2重課税の金額も少ないのであれば、ムリに確定申告しない☆のもアリ!

そもそも「特定口座・源泉徴収なし」の場合、もらった配当金はすでに税金をおさめているから(源泉徴収されている)確定申告しなくてOK!

給料以外の所得=株の譲渡益・配当金も含まれます、他に副業などでの収入も含まれます

お役立ちリンク・引用

.

- 特定口座源泉徴収なしにしていたのに、配当金から税金が引かれているのはなぜ? SBIネオトレード証券

- 投資をする場合、確定申告って必要? 日本証券業協会

- 株の配当金と税金のしくみ ~確定申告で税金を取り戻そう~ アセットキャンパス

- 配当所得を確定申告する利点 源泉徴収分を取り戻せる(2) 日本経済新聞

- 配当金を受け取ったとき(配当所得) 国税庁

- 配当所得があるとき(配当控除) 国税庁

- 外国税額控除 楽天証券

- 税制と確定申告 楽天証券

新NISA『配当金受け取り』まるっとぜんぶもらうには落とし穴に要注意

新NISAは非課税だから、税金が差し引かれないから大丈夫!

って安心してはいけません

落とし穴が・・・!

『配当金』を税金引かれずに、まるっと受け取るには「受け取りの設定」が超重要!!

証券口座で受け取ることが大事だよ☆「株式数比例配分方式」下記で、設定の確認・やり方・わかりやすく解説中!