投資信託は種類が多く、初心者ほど迷います

今回は、

初心者が失敗しない投資信託の選び方を、

6つに絞って解説します

投資初心者が「投資信託」を選ぶ前に知るべきこと

・投資信託のメリットデメリットはこちらから↓

長期、分散、積み立て、が基本

3年10ヵ月の成績、途中で入金をやめたけど、じりじり増えてる

投資信託の選び方6つ

1 新NISA対象から選ぶ

長期の資産形成に向いているから

利益に対して税金がかからないのは大きなメリット☆!

2 投資先(地域)を決める

初心者はこのどれかでOK

- 全世界(おすすめ)

- 米国

- 日本

迷ったら

「全世界株式」一択でOK

1本で分散されるのでラクです。

3 コストが低い商品を選ぶ

目安は、、

- 0.1%以下 → ◎

- 0.2%以下 → ○

- それ以上 → 避ける

4 インデックス型を選ぶ

なぜなら、、

- 手数料が安いから

- 長期で安定しやすいから

- 初心者でも失敗しにくいから

5 純資産額を確認する

目安:50億円以上

なぜなら、、

少なすぎると運用停止 (繰り上げ償還)のリスクがあるから

人気ファンドは基本的に問題なし

6 実際の人気商品から選ぶ

初心者向け鉄板!

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

投資信託は積み立てが基本である理由

積み立て投資は価格変動の影響を抑えて、長期で資産形成しやすくするためです

株価の動きにつられて、感情も揺さぶられてしまう人のサガ

だから 自動的に積み立てるだけの投資信託は初心者にもオススメ

「投資信託」は、長期、分散、積み立てが基本!

初心者向けおすすめの始め方(手順)

口座開設

証券口座を申し込みます

本人確認と入金が完了すれば投資を始められます

注意/かかる「手数料」と、「積み立ての設定」が簡単か?を確認しよう!

商品を選ぶ

低コストのインデックス型の投資信託を選びます

迷ったら分散投資できる商品が安心♡

注意/運用にかかる費用(信託報酬)が低い商品を選ぼう!

積み立て設定

毎月の積み立て金額を決めて、自動投資を設定します

無理のない金額で続けることが大切☆

注意/生活に負担が出ない金額にしよう!

長期保有

価格の上下に一喜一憂せず、長期で保有します

積み立てと長期投資が資産形成の基本です

注意/値下がりしても、あわてて売らないことが大切!

よくある失敗パターン

手数料の高い商品を選ぶ

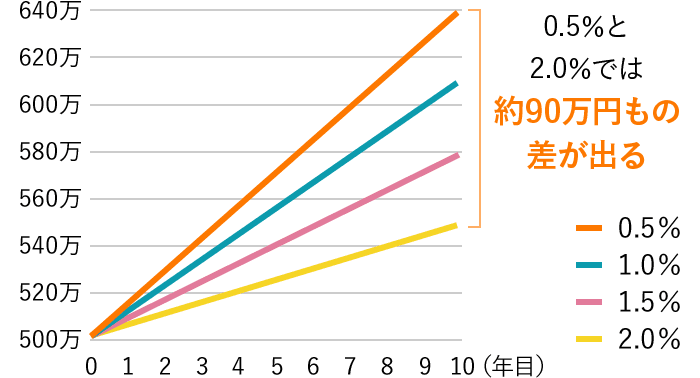

手数料が高いほど、運用で増えた分が減りやすくなります(上画像)

500万円を10年間運用→ 年率3%の収益が得られたとします

コストが年率0.5%だと、資産額は639万円になります

コストが年率2.0%だと、資産額は549万円になる

コストの年率差がたった1.5%って思うけど、

10年目には おおよそ90万円も差が出てしまうぞ!

長く続けるほど差が大きくなります

対策/運用に係る費用(信託報酬)が低い商品を選ぼう

短期で売買する

価格の上下に反応して売買を繰り返すと、利益が出にくくなります

投資信託は長期で持つことが基本☆

対策/積み立て+長期保有を続けよう!

人気ランキングだけで選ぶ

人気商品が自分に合うとは限らない

目的や期間に合わないと続けにくくなる

対策/低コスト・分散投資・長期向きを基準に選ぼう

まとめ

株式投資初心者がまず取り組むのに、安心なのが「投資信託」です。広く分散されているので、短期の株価の動きに影響されにくいのです。

長期・分散・積み立てが基本です

今回紹介した6つの選び方をポイントに、非課税のNISA口座を使って、おトクに始めよう!

迷ったらコレ!「eMAXIS Slim 全世界株式(オール・カントリー)」